МЭЦФМ «Национальное достояние» по указанному вопросу был направлен запрос в Федеральную службу по финансовому мониторингу. Из полученного ответа следует, что самозанятые юристы обязаны исполнять требования Федерального закона №115-ФЗ при оказании ими некоторых видов услуг, когда самозанятый юрист готовит или осуществляет от имени или по поручению своего клиента некоторые операции с денежными средствами или иным имуществом.

Согласно ст. 7.1 Федерального закона от 7 августа 2001 г. N 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» на лиц, которые оказывают юридические услуги, распространяются следующие требования: в случаях, если они готовят или осуществляют от имени или по поручению своего клиента следующие операции с денежными средствами или иным имуществом:

- сделки с недвижимым имуществом;

- управление денежными средствами, ценными бумагами или иным имуществом клиента;

- управление банковскими счетами или счетами ценных бумаг;

- привлечение денежных средств для создания или обеспечения деятельности юридических лиц и иных организаций, иностранных юридических лиц и иностранных структур без образования юридического лица, а равно для управления ими;

- создание или обеспечение деятельности юридических лиц и иных организаций, иностранных юридических лиц и иностранных структур без образования юридического лица, а равно управление ими;

- купля-продажа юридических лиц, иностранных юридических лиц и иностранных структур без образования юридического лица;

- майнинг цифровой валюты;

- распределение цифровой валюты, выпущенной (полученной) в результате майнинга.

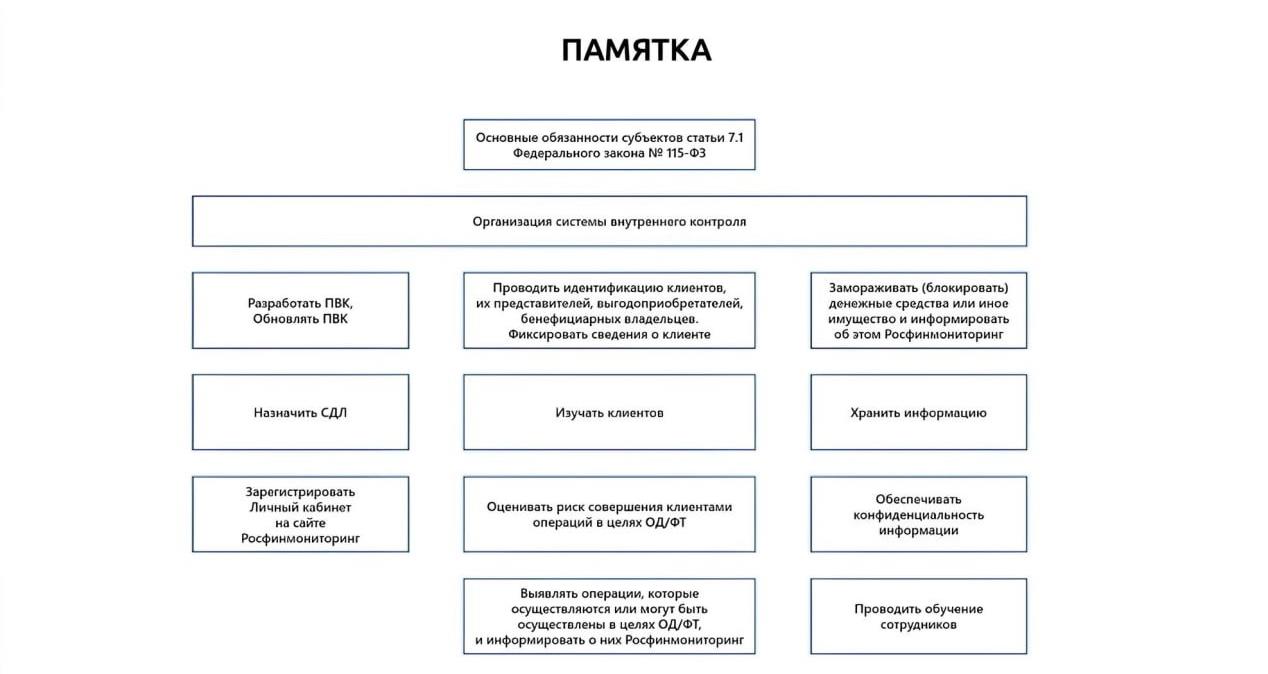

Согласно ст. 7.1 Федерального закона от 7 августа 2001 г. N 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» на лиц, которые оказывают юридические услуги, распространяются следующие обязанности:

- проводить идентификацию клиента, представителя клиента и (или) выгодоприобретателя, бенефициарных владельцев;

- оценивать степень (уровень) риска совершения клиентом подозрительных операций и относить клиента к одной из групп риска совершения подозрительных операций в зависимости от степени (уровня) риска совершения им подозрительных операций;

- принимать меры по снижению риска совершения клиентом подозрительных операций;

- применять меры по замораживанию (блокированию) денежных средств или иного имущества;

- организовать внутренний контроль т.е. назначить специальное должностное лицо (возложить функции на себя) и разработать и утвердить правила внутреннего контроля в целях ПОД/ФТ/ФРОМУ;

- зарегистрировать личный кабинет на сайте Росфинмониторинга;

- пройти обучение в форме целевого инструктажа;

- иные обязанности, установленные нормативными актами по ПОД/ФТ/ФРОМУ.

Памятка для юристов по обязанностям в сфере ПОД/ФТ от Росфинмониторинга

Памятка по обязанностям в сфере ПОД ФТ ФРОМУ, для лиц, оказывающих юридические услуги размещена на сайте Федеральной службы по финансовому мониторингу

Памятка информирует о правах и обязанностях субъектов статьи 7.1 Федерального закона от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма»

Росфинмониторинг разъяснил требования антиотмывочного закона для юристов

Росфинмониторинг еще в 2018 году дал разъяснения для лиц, оказывающих юридические услуги, какие виды деятельности могут попадать под требования антиотмывочного закона.

Так, например, по мнению службы по финансовому мониторингу, обеспечение деятельности общества (предприятия) может включать юридическое, информационное и другие виды сопровождения деятельности общества, которые требуют специальных профессиональных знаний.

Юридическое обеспечение деятельности являет собой правовое сопровождение деятельности общества, например, организация деятельности общества, разработка и анализ учредительных и других документов, консультационные услуги по профильному законодательству, оценка хозяйственных схем с правовой точки зрения, анализ и составление договоров и сопровождающих документов, сопровождение заключаемых обществом сделок (договоров), а также прочие консультации в сфере трудового и гражданского права, деловая переписка и т.д.

Юридическое обеспечение деятельности может получать общество, в штате которого есть юрист, или же если таковой отсутствует, в том числе и на основании заключенного договора на оказание юридических услуг.

Подробнее о позиции Росфинмониторинга в Информационном письме для лиц ст. 7.1.

МЭЦФМ «Национальное достояние» оказывает услуги для самозанятых юристов по организации «под ключ» внутреннего контроля в целях исполнения требований Федерального закона №115-ФЗ по ПОД ФТ ФРОМУ.

Специальный режим налогообложения «Налог на профессиональный доход» регулируется Федеральным законом от 27 ноября 2018 года № 422-ФЗ. Во втором пункте указаны ограничения на применение самозанятости. В частности:

- годовой доход — более 2,4 млн рублей;

- есть официально трудоустроенные работники;

- проводится реализация подакцизной продукции и др.

В нормативном акте нет пунктов, которые запрещали бы юристам стать плательщиками НПД и оказывать юридические услуги. Это подтверждает Федеральная налоговая служба. Поэтому ответ на вопрос «можно ли оказывать юридические услуги как самозанятый?» положителен. Важно! Самозанятым не позволяется работать в интересах других предпринимателей и юридических лиц по договорам поручения, комиссии и агентским соглашениям. Поэтому с самозанятыми юристами заключаются договоры о возмездном оказании услуг.

Для легитимной работы юриста в качестве самозанятого необходимо воспользоваться:

- мобильным приложением «Мой налог» на iOS или Android;

- личным кабинетом плательщиков НПД на компьютере;

- услугой регистрации в любом уполномоченном банке.

Одно из главных преимуществ данного режима — сниженная налоговая нагрузка. Самозанятые юристы не обязаны платить страховые взносы (как ИП на других спецрежимах) и НДФЛ (как физические лица, не зарегистрированные как самозанятые или ИП). При работе с физлицами самозанятые уплачивают 4% с доходов, а при сотрудничестве с ИП и ООО — 6% (пункт 2). Сократить базу налогообложения на расходы невозможно.

Адвокат по вопросам блокировки счетов в Банке | Противодействия отмыванию доходов | Виды и причины блокировок счетов | Снятие блокировки со счета юр. лица | Снятие блокировки со счета физ. лица