Этот вопрос мне, как эксперту в сфере финансового мониторинга и ПОД/ФТ/ФРОМУ, часто задают представители розничной продажи ювелирных изделий. На целевых инструктажах и практических вебинарах я этот вопрос разбираю подробно, однако проблема остается для тех, кто получает искаженную информацию об этой обязанности, и включает в отчет ФЭС 3-ФМ всех клиентов, которые приобретали ювелирные изделия без прохождения процедуры идентификации.

Мне приходилось слышать различные версии, вплоть до такой, что указывать в ФЭС о результатах проверок по Перечню, которые должны проводиться не реже чем один раз в три месяца, необходимо всех покупателей, которые заходили в ювелирный магазин.

Цель данной статьи - донести до участников розничной торговли ювелирными изделиями информацию, что указывать в ФЭС 3-ФМ количество клиентов, не прошедших процедуру проверки по Перечням лиц, причастных к терроризму и экстремизму, к финансированию распространения оружия массового уничтожения (далее – Перечни), может привести к административной ответственности по ч. 1 ст. 15.27 КоАП РФ.

Обоснованием позиции служат нормы законодательства, устанавливающие обязанность проводить такую проверку и порядок информирования Росфинмониторинга о результатах такой проверки. Разберемся по порядку.

Обязанность проводить проверку установлена подпунктом 7 пункта 1 статьи 7 Федерального закона №115-ФЗ «не реже чем один раз в три месяца проверять наличие среди своих клиентов организаций и физических лиц, в отношении которых применены либо должны применяться меры по замораживанию (блокированию) денежных средств или иного имущества, и информировать о результатах такой проверки уполномоченный орган в порядке, установленном Правительством Российской Федерации.

Известно, что принимать меры по замораживанию (блокированию) денежных средств или иного имущества клиента, субъекты Федерального закона №115-ФЗ обязаны в отношении клиентов, которые включены в Перечни. Из этого следует простой вывод - отчет ФЭС 3-ФМ о результатах проверки содержит в себе сведения о том, состоят ли клиенты в Перечнях, а соответственно о необходимости принимать в отношении них меры, а также о том, что такие меры принимались.

Законом закреплено право, когда продавец ювелирных изделий при продаже физическому лицу может не проводить идентификацию (п. 1.4-2. ст. 7 Федерального закона №115-ФЗ):

при покупке физическим лицом ювелирных изделий из драгоценных металлов и драгоценных камней на сумму,

- не превышающую 40 000 рублей, либо сумму в иностранной валюте, эквивалентную 40 000 рублей,

- при использовании персонифицированного электронного средства платежа для совершения покупки физическим лицом ювелирных изделий из драгоценных металлов и драгоценных камней в розницу на сумму, не превышающую 100 000 рублей, либо сумму в иностранной валюте, эквивалентную 100 000 рублей,

за исключением случая, если у работников организации, осуществляющей операции с денежными средствами или иным имуществом, возникают подозрения, что данная операция осуществляется в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма).

Таким образом, если у продавца не возникло подозрений и сумма покупки не превышает установленных пороговых значений, продавец не обязан требовать у покупателя сведения, необходимые для проверки по Перечню, соответственно продавец не может утверждать однозначно, что в отношении этого лица, должны применяться меры.

А как же Письмо Росфинмониторинга №52 от 13.05.2016 «О порядке предоставления сведений о результатах проверки наличия среди своих клиентов организаций и физических лиц, в отношении которых применены либо должны применяться меры по замораживанию (блокированию) денежных средств или иного имущества (за исключением кредитных организаций)?

Указанное письмо содержит вопрос: «Каким образом следует проводить проверку среди своих клиентов физических лиц, в случае если в отношении них не проводилась идентификация в соответствии с пунктами 1.1. 1.2, 1.4 и 1.4-2 статьи 7 Федерального закона № 115-ФЗ?

Росфинмониторинг отвечает: «При формировании ФЭС 3-ФМ в показателе «Количество клиентов» учитываются все клиенты – организации и физические лица, находящиеся на обслуживании организации, с которыми заключались как разовые сделки, так и устанавливались деловые отношения, предполагающие осуществление более чем одной операции (сделки). При этом обращаем внимание, что в соответствии с 1.1. 1.2, 1.4 и 1.4-2 статьи 7 Федерального закона № 115-ФЗ идентификация физических лиц проводится, если у работников организации, осуществляющей операции с денежными средствами или иным имуществом, возникают подозрения, что данная операция осуществляется в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма».

Т.е. Росфинмониторинг в своем письме, указывает на необходимость указывать всех клиентов, независимо от того проводилась идентификация клиентов или нет.

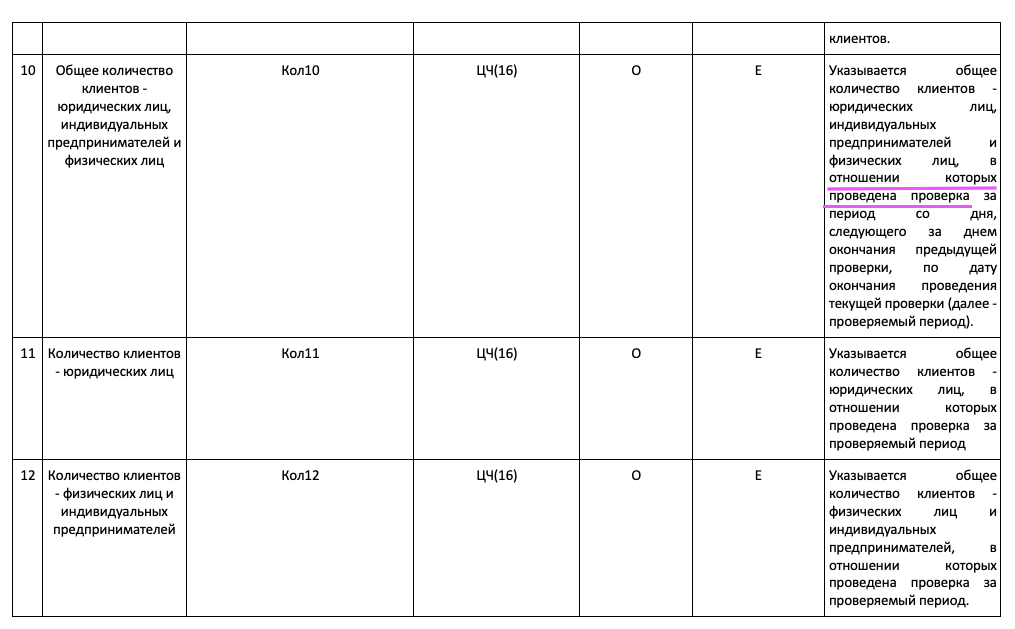

Приказ Росфинмониторинга от 27.08.2015 N261 "Об утверждении описания форматов формализованных электронных сообщений, направление которых предусмотрено Инструкцией о представлении в Федеральную службу по финансовому мониторингу информации, предусмотренной Федеральным законом от 7 августа 2001 г. N 115-ФЗ "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма", утвержденной приказом Федеральной службы по финансовому мониторингу от 22 апреля 2015 г. N 110, и рекомендаций по их заполнению", устанавливает в том числе состав и формат информационной части ФЭС о результатах проверки наличия среди своих клиентов организаций и физических лиц, в отношении которых применены либо должны применяться меры по замораживанию (блокированию) денежных средств или иного имущества

Письма Росфинмониторинга не являются нормативными правовыми актами, и не устанавливают нормы, обязательные для исполнения, а вот Приказ Росфинмониторинга №261 является обязательным для исполнения. В случае проведения проверки со стороны Прокуратуры или ФКУ Пробирной Палаты России, внимательный проверяющий выявит несоответствие количества, указанных в ФЭС 3-ФМ клиентов с количеством клиентов, в отношении которых проводилась идентификация, и возбудит дело об административном правонарушении в части нарушения порядка заполнения ФЭС (или не проведение идентификации, если вы не представите доказательства, что проверка проводилась). При рассмотрении дела судом, аргумент со ссылкой на Письмо Росфинмониторинга №52, для суда будет несостоятельным, и суд укажет, что письмо не может применяться судом при рассмотрении дела т.к. письмо не носит нормативно-правового характера.

Я рекомендую следовать нормам законодательства в целях исключения привлечения к административной ответственности и указывать значение полей в ФЭС, согласно Приказу Росфинмониторинга №261

Автор: Пинигина Елена, эксперт в сфере ПОД/ФТ/ФРОМУ, генеральный директор МЭЦФМ «Национальное достояние», главный редактор СМИ «Вести 115-ФЗ»

Приглашаем вас на наши практические вебинары для ювелирной отрасли